【公共コンサルの視点】有効に機能する行政評価とは(補助金事業)(佐々木央)(2024年3月4日)

有効に機能する行政評価とは(補助金事業)

1.はじめに

実効性を持って展開することが難しいと考えられる各種団体等に対する自治体の補助金事業に関する行政評価について、有効に機能させるためのポイントを考察する。

2.補助金の位置づけと評価の留意点

助成金を含めた自治体からの補助金は、自治体から住民・民間事業者・非営利団体等の被交付者(補助金の交付先)に対して相当の直接的反対給付を受けずに税金等を財源とする公金を給付するものであり、その根拠となる法律(地方自治法第232条の2)では、「公益上必要がある場合」に交付することができるとされている。よって被交付者に補助金を給付する場合は、相当な公益性・公平性・公正性を担保することが重要である。さらに、自治体が直接実施する事業と同様に、成果を測定し費用対効果の最大化・適正化に取り組む必要がある。

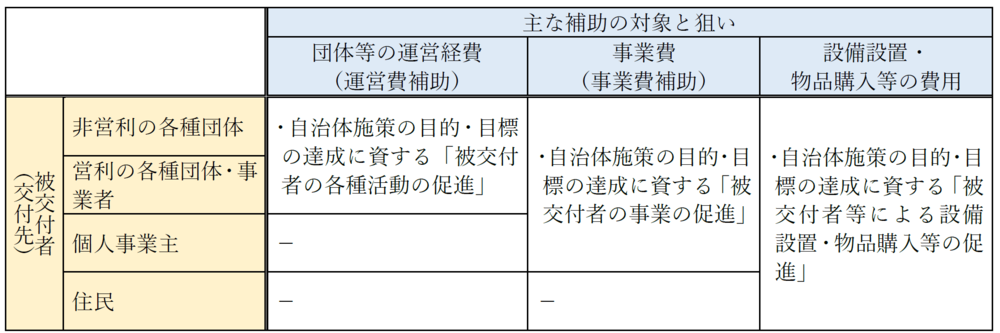

補助金の被交付者(交付先)、補助の対象及び狙いの関係性は、下記「図表 交付先別による補助金の対象と狙い」のとおりである。この中で、補助金の評価を有効に機能させるためには、以下の点に留意する必要がある。

Ⅰ 被交付者(交付先):公益社団法人や社会福祉法人、NPO法人など「非営利の各種団体」の活動・事業は、相当な公益性を備えていることが推測できるが、「営利の各種団体・事業者」・「個人事業主」のそれらは十分な検証が必要

Ⅱ 補助の対象:「事業費」や「設備設置・物品購入等の費用」は、対象が個別的かつ具体的であり成果の測定や費用対効果の検証が比較的容易である。一方、「団体等の運営経費」はそれ自体ではなく、運営経費の補助により支援されている団体の活動全体に対する成果の測定や、費用対効果の検証が必要。

図表 交付先別による補助金の対象と狙い

出典:筆者作成

3.補助金事業を適切に評価するうえでの、一般的な問題とその要因

補助金事業の評価を行ううえでは、自治体が直接実施する事務事業と異なる困難さ(問題)が存在する。多くの補助金で共通にみられる主な問題とその要因は、以下のとおりである。

○形式要件の外形的なチェックに留まる

例えば、「補助金交付要綱に則した交付決定となっているのか」、「完了時に要綱に則した実績報告や支出に係る証拠書類が提出されているのか」など、評価の視点が必要な手続きと書類の整備状況のチェックに留まり、その内容と実態の検証が疎かになりやすい。その結果、被交付者等の要件や交付決定方法が不適切であり要綱自体を見直す必要があることや、領収書は備わっていても支出の目的・内容が不適切であることなどが具体例として挙げられる。

これは特に補助金所管部門による補助金の位置づけ・目的やあり方、評価ポイントの自治体組織全体での認識・共有の不足を要因に発生しやすい。

○補助金の成果の把握が不十分

補助金の成果は、被交付者等が補助金を活用して実施した活動・事業によって生み出される。よって、補助金の成果を把握するためには、被交付者等から活動・事業を実施したことによって得られた成果(アウトカム)に関する情報を提供してもらう必要がある。しかし被交付者等から提出される実績報告が、活動・事業の実施回数等の活動量(アウトプット)に留まる場合は、補助金の費用対効果等成果面での評価を適切に行うための情報が不足する。

これは補助金所管部門が、補助金評価のために「補助件数」、「補助金額」など被交付者に対する活動指標・成果指標を設定しその達成に重きを置くあまりに、補助金を活用して被交付者が実施した活動・事業の成果を評価すべきであることにまで目が行き届かないことが要因と考えられる。これは、特に補助の対象が「団体等の運営経費(運営費補助)」の場合に顕著な問題となる。なお、補助の狙いである「上位施策の目的・目標の達成に資する」か否かの検証、すなわち施策実施の前提である対象(地域・住民・事業者)の現状(問題を抱えている状態)改善に向けた補助金の有効性・貢献度の評価は、多くの課題が残る状況となっている。

○根拠が希薄な補助金削減額及びその結果としての補助金額

特に財政部門が主体となった補助金事業の評価でみられる問題として、補助金の削減対象及び金額の根拠が希薄であることが挙げられる。

これは、財政部門による補助金事業の評価の主たる目的が、歳出削減(補助金額の削減)である場合に発生しやすい問題である。政治的にも予算削減対象事業に優劣をつけることができず財政部門としては歳出総額等の目標が達成されれば、その中身はあまり重視しない傾向も生じやすく、一律〇%削減や補助金額のランクに応じた削減割合の設定など、個々の補助金事業内容とは関係性の薄い評価軸が策定されやすい。さらにその結果として、当初、根拠に基づき積算し設定された補助金額が、根拠が希薄な金額の削減を繰り返すことで、そもそもの根拠を失っている場合も多い。

4.補助金に対する行政評価の実効性を向上させる視点

将来に向けて自治体行政の職員・予算のリソースの制約が強まる予測の中、自治体施策の目的・目標の達成に資する被交付者の活動・事業を促進する補助金の有効性や費用対効果の向上は、重要な課題である。そのためには、補助金に対する行政評価の実効性の向上を目的に、被交付者の活動・事業の成果の検証に必要な情報の整備を被交付者に求めること、同一の被交付者に運営費補助、事業費補助等複数の補助の交付や業務委託が実施されている場合の会計分離を徹底させることなど、より客観的な情報の整備とそれに基づく定期的な検証が求められる。

佐々木央(ささきあきら)

日本政策総研取締役兼執行役員

|

【内容に関するお問い合わせ】 |