【理事長論説】ソフトウェア投資による企業業績へのインパクト(若生幸也)(2024年1月1日)

ソフトウェア投資による企業業績へのインパクト

若生幸也

1.はじめに

我が国全体の超少子高齢化・人口減少そして労働市場の需給逼迫から、労働集約型構造に限界が生じるとともに経済社会全体のデジタル化が進んでいるが、企業のデジタル化等に向けたソフトウェア投資の取組が企業業績にいかなるインパクトを及ぼしているかは必ずしも自明でない。

そこで本稿では、企業のこれまでのソフトウェア投資が売上高や営業利益にどのようなインパクトを与えているか概観することにしたい。なお、全産業との比較として人手不足が著しい代表的業種である建設業を対象とした[1]。

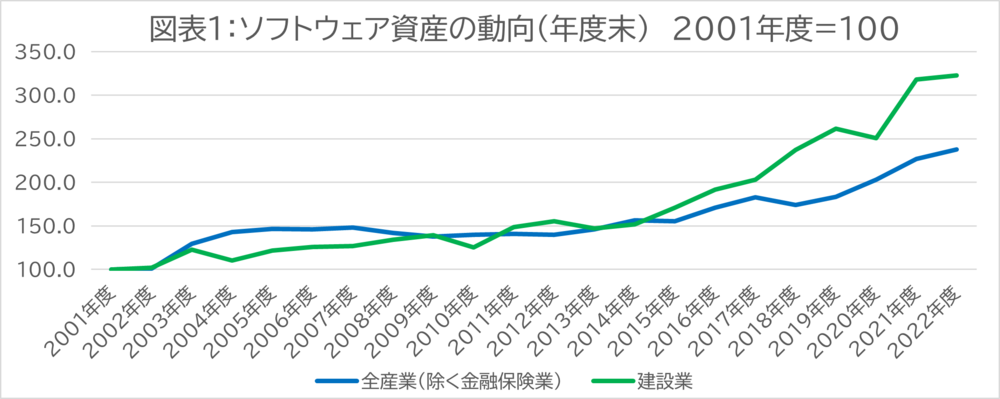

2.ソフトウェア資産の動向

財務省「法人企業統計」におけるソフトウェア資産調査開始の2001年度以降の動向を見ると、全産業では2005年度以降15年度前後までほぼ横ばい傾向を続けており、資産額の大きな増加は見られない。しかし、2016年度頃から急速な増加傾向が見られる。一方、建設業は2001年以降、程度の差はあるものの一貫して増加傾向にあり、2015年度以降、全産業を超える大きな伸びとなっている。この背景としては、2013年4月に導入し14年10月に拡大した日本銀行の「量的・質的金融緩和」を通じたマネタリーベースの拡大政策や人手不足対応による全産業の伸びに加え、建設業では東日本大震災からの復興需要や2回目の東京オリンピックに向けた政策誘導的投資が加わったことなどが指摘できる。

(資料)財務省「法人企業統計」より筆者作成

3.経営指標に対するソフトウェア投資のインパクト

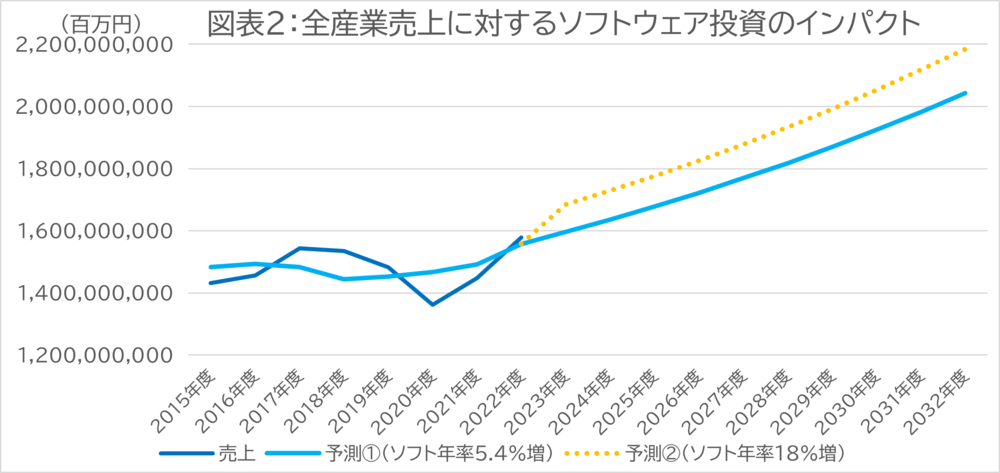

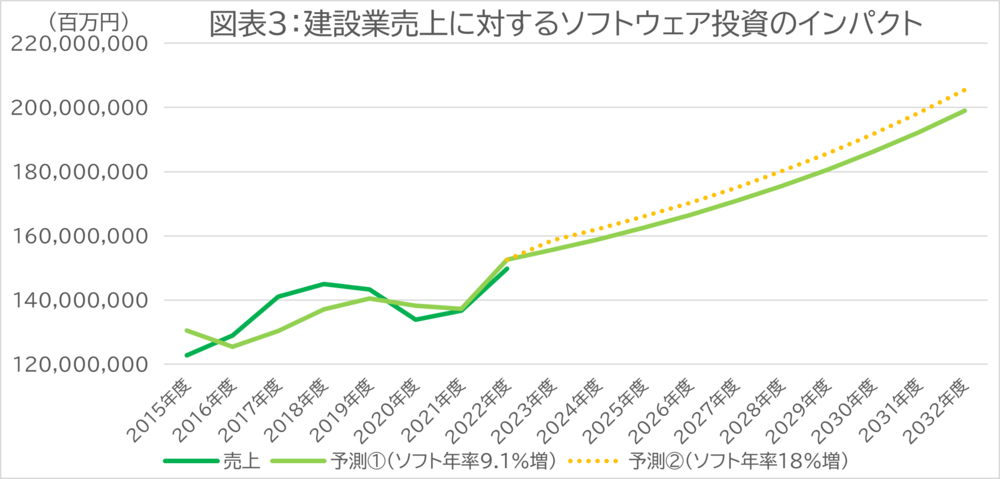

(1)全産業・建設業売上高に対するソフトウェア投資のインパクト

全産業と建設業のそれぞれの売上高に対するソフトウェア投資のインパクトを法人企業統計のデータより回帰分析し、その上でトレンド分析を組み込み、将来予測を行った[2]。予測①のケースでは、ソフトウェア資産について全産業と建設業ともに本格的に増加傾向となった2015~22年度間平均増加率5.4%、9.1%を適用した。予測②のケースでは、全産業と建設業のソフトウェア投資規模が同一の場合のインパクトを確認するために、更に労働制約が強まり省力化・省人化対応としてソフトウェア投資が伸び、全産業・建設業ともに建設業の①平均増加率9.1倍の約2倍の18%となる場合を想定した。

(資料)財務省「法人企業統計」を用いた回帰分析より筆者作成

(資料)財務省「法人企業統計」を用いた回帰分析より筆者作成

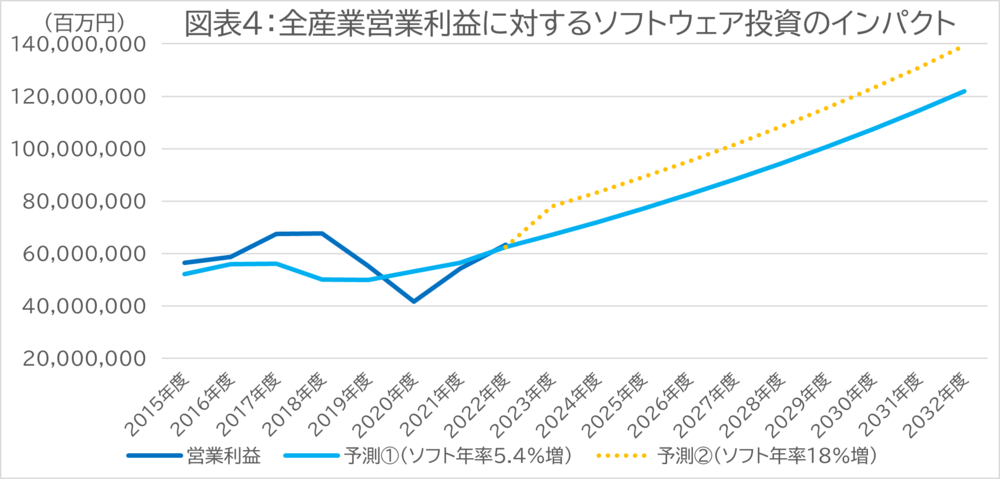

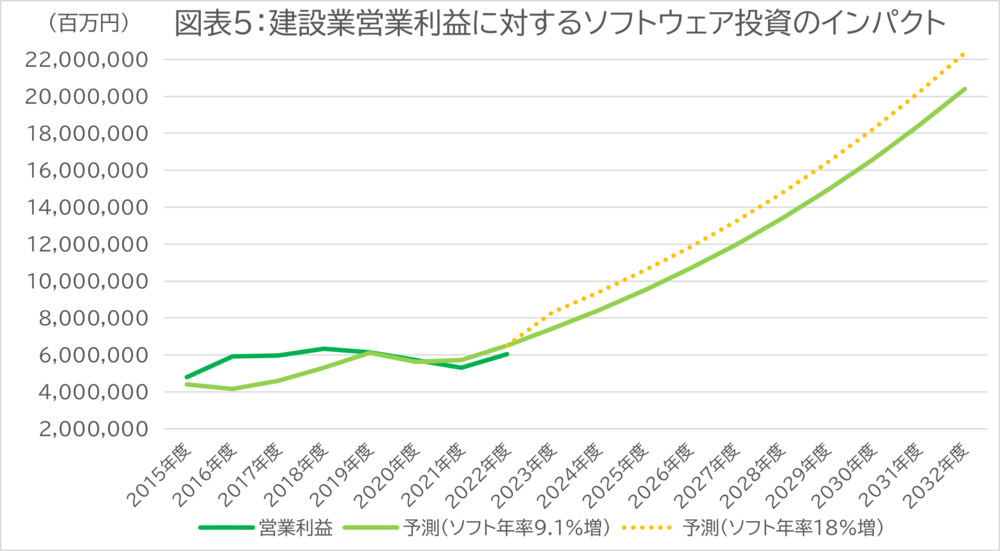

(2)全産業・建設業営業利益に対するソフトウェア投資のインパクト

更に全産業と建設業のそれぞれの営業利益に対するソフトウェア投資のインパクトを推計した[3]。予測①と予測②の条件は先の「注2」で示したとおりである。予測①と予測②の条件は先の「注2」で示したとおりである。

(資料)財務省「法人企業統計」を用いた回帰分析より筆者作成

(資料)財務省「法人企業統計」を用いた回帰分析より筆者作成

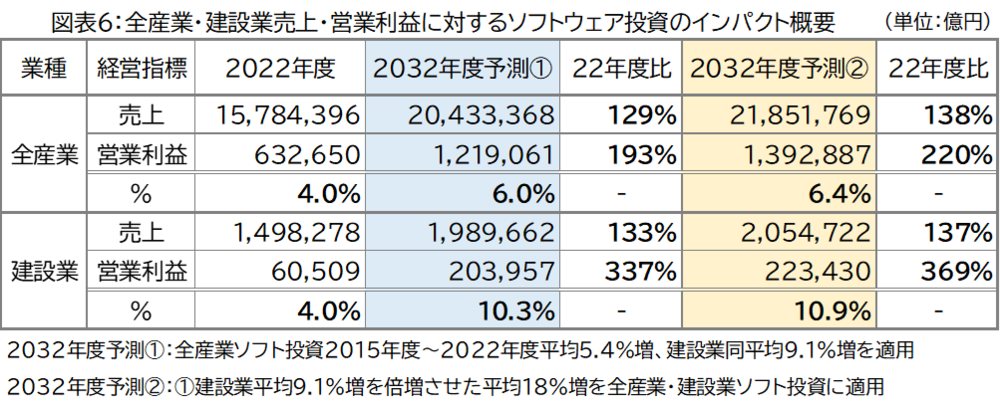

(3)ソフトウェア投資による企業業績へのインパクト

ソフトウェア投資の企業業績へのインパクトは、全体として全産業・建設業ともに売上高よりも営業利益の方が大きい結果となっている。回帰式においても補正係数が売上高を被説明変数とする式では営業利益式よりも低く、営業利益に比べて景気動向等他の外部説明要因がより多く存在していることなどによる。

予測①では、2015~22年度平均増加率でソフトウェア投資を続ければ、全産業の売上高は2022年度比で2032年度1.3倍強、営業利益は同2倍弱となり、建設業の売上高は同1.3倍強、営業利益は同3.3倍強となるインパクトを持つ。予測②では、全産業と建設業の売上高に対するインパクトはそれぞれ同1.4倍弱、営業利益へのインパクトは建設業の方が大きくなる。これは、営業利益の方が効率化投資としてのソフトウェア投資との直接的な結び付きが強い一方、売上高は景気動向等他の要因が影響していると考えられる。建設業の営業利益は人手不足の影響を更に深刻に受けており、この直接的な結び付きが強いと考えられる。

(資料)財務省「法人企業統計」を用いた回帰分析より筆者作成

4.まとめと課題

本論説では法人企業統計のソフトウェア投資を活用して企業業績である売上・営業利益に対するインパクトを限定的に測定した。企業業績である売上高や営業利益に影響を与える要素は他にも多くあり更に推計を精緻化する必要があるものの、まずは他の要因を一定としてトレンド分析を行った。また、ソフトウェア投資にはMicrosoft Wordなどの業務プロセスそのものを大幅に変えるというよりは「清書システム」とも言うべきソフトウェアと、ERPと呼ばれる財務・会計、人事・給与、生産管理・在庫管理などの基幹業務システムをひとまとめにした業務プロセスを抜本的に変えるパッケージソフトウェアなどがあり、それぞれ企業業績に与えるインパクトも異なる。

ソフトウェア投資では、デジタル化の本質である人間行動の変革を起こすことが今後より重要であり、企業業績にインパクトを与える投資を志向する必要があろう。

[1] 2023年10月の建設・採掘従事者の有効求人倍率は5.47倍と保安職業従事者7.12倍に次ぐ第二位となっている。厚生労働省「一般職業紹介状況(令和5年10月分)について」

[2] 全産業・建設業の売上を被説明変数、その他有形固定資産・無形固定資産(ソフトウェア除く)・ソフトウェア資産(前期末)を説明変数とした回帰分析を行った。回帰式は以下のとおり。

・全産業売上高= 0.85×その他有形固定資産-24.50×無形固定資産(ソフトウェア除く)

+57.51×ソフトウェア資産+1,036,478,299(重相関R:0.74、重決定R2:0.55)

・建設業売上高= 6.83×その他有形固定資産-38.54×無形固定資産(ソフトウェア除く)

+97.55×ソフトウェア資産+59,132,139 (重相関R:0.83、重決定R2:0.69)

条件として、2023年度から2032年度予測は、ソフトウェア投資のインパクトを見るため、ソフトウェア資産以外は2022年度数値を横ばいとした。また予測①のソフトウェア資産は2015~22年度平均5.4%増(全産業)・同9.1%増(建設業)を適用、予測②は全産業と建設業のインパクトの異同を見るため、建設業①同9.1%増の約2倍である同18%増を適用。

[3] 全産業・建設業の営業利益を被説明変数、その他有形固定資産・無形固定資産(ソフトウェア除く)・ソフトウェア資産(前期末)を説明変数とした回帰分析を行った。回帰式は以下のとおり。

・全産業営業利益= -0.09×その他有形固定資産-1.93×無形固定資産(ソフトウェア除く)

+7.05×ソフトウェア資産+36,802,218(重相関R:0.75、重決定R2:0.57)

・建設業営業利益= 0.18×その他有形固定資産-6.74×無形固定資産(ソフトウェア除く)

+29.20×ソフトウェア資産-1,237,728 (重相関R:0.86、重決定R2:0.73)

条件は売上高の回帰分析と同様。

若生幸也(わかおたつや)

日本政策総研理事長兼取締役

東京大学先端科学技術研究センター客員上級研究員